车市向来有“金九银十”的说法,每年的9、10月份都会迎来销售旺季。随着国内汽车产业进入低速增长阶段,今年的“金九”究竟表现如何则备受关注。10月14日,中国汽车工业协会(以下简称中汽协)发布了9月份国内汽车各项产销数据,直观呈现了最新的国内车市动态。那么,今年的“金九”到底来没来?“金”的成色和表现如何?国内车市的未来或走向何方?我们通过数据一起来了解下。

60秒读懂全文:

★今年9月份,车市销量环比8月有明显提升,但同比去年9月数据仍下降。总体上未达到行业内对于“金九”的热度期待,从去年7月以来,国内车市销量连续15个月出现下滑。

★9月份,新能源汽车销量同比下滑34.2%,超出行业预期。自新能源汽车补贴退坡以来,国内新能源汽车销量在7月、8月、9月均出现下滑。

★在车市进入低速增长的当下,相比外资企业/合资企业,中国品牌面临的压力更为严峻。一味强调“便宜、耐用”的产品定位难以为继,中国品牌亟待向高端化升级。

★车市下行加速汽车行业优胜劣汰,更具竞争力的头部企业优势将进一步凸显,汽车产业进入结构调整、全面整合阶段。虽车市销量不佳,但车市却在朝向更为理性和市场化的状态发展:由重数量向重品牌、重质量逐渐过渡。

喜忧参半的“金九”:“金”的程度低于预期

■

中汽协数据显示,2019年9月,国内汽车销量同比降幅收窄。产销量分别为220.9万辆和227.1万辆,比上月环比分别增长11%和16%,比上年同比分别下降6.2%和5.2%。1-9月,国内汽车产销量分别为1814.9万辆和1837.1万辆,产销量较上年同比分别下降11.4%和10.3%。由此,国内汽车销量连续15个月出现同比下降。

也就是说,相比8月份,9月份数据出现明显回升;但相比去年9月份,今年的“金九”仍同比下滑,“金”的程度低于预期。

在乘用车领域,轿车、MPV、SUV销量均出现同比下滑,相比之下,商用车态势较好,9月份出现同比正增长。

而在新能源汽车方面,9月份的数据也再次“遇冷”。9月产销量分别为8.9万辆和8万辆,比上年同期分别下降29.9%和34.2%。今年1-9月份,国内新能源汽车销量87.2万辆,同比增长20.8%。其中纯电动汽车销量69.2万辆,同比增长27.8%;插电式混合动力汽车销量17.9万辆,同比下降0.8%;燃料电池汽车销量1251辆,同比增长7.6倍。

| 2019年9月新能源汽车销售情况 | |||||

| 类别 | 9月销量(万辆) | 1-9月累计销量(万辆) | 环比增长(%) | 同比增长(%) | 同比累计增长(%) |

| 新能源汽车 | 8.0 | 87.2 | -6.5 | -34.2 | 20.8 |

| 新能源乘用车 | 7.3 | 79.2 | -9.0 | -32.0 | 26.1 |

| 新能源商用车 | 0.7 | 8.0 | 30.7 | -50.5 | -14.7 |

| 数据来源:中汽协;制表:汽车之家 | |||||

总体上,目前国内新能源汽车呈现几大特点:第一,1-9月仍同比增长,其中纯电动汽车仍为主力,插电式混合动力同比下滑,燃料电池增长后劲十足;第二,自7、8、9月份以来,国内新能源汽车销量连续3个月出现下滑,这其中有两方面原因。一方面,此前“国五优惠”措施抢夺了一部分潜在新能源汽车客户,另一方面也是最为关键的是,新能源汽车补贴幅度的下降,对潜在消费者的刺激减弱,而新能源汽车生产企业由于面对更大亏损压力,在大规模生产和促销新能源汽车的积极性上有所降低。第三,此前,中汽协曾预测2019年全年新能源汽车的销量目标在160万辆,目前来看这一目标大概率无法实现。

中汽协方面表示,从数据来看,目前国内汽车工业消费仍显信心不足,部分地区提前切换国六标准等不利因素影响下,总体表现较弱。不过在今年三季度,在一系列的就业、稳金融、稳外贸、稳外资、稳投资、稳预期的政策作用下,汽车产销降幅出现了收窄。伴随着“银十”的到来,国内汽车产销量有望进一步向上回暖。

“性价比”玩不转了?中国品牌亟待升级

■

据中汽协统计,2019年1-8月,国内17家重点汽车企业集团的工业总产值同比下滑7.7%,营业收入下滑7.1%,利税总额下滑22.9%。显然,汽车销量的下滑直接影响了企业的经济效益,汽车行业的生存挑战不断加大。

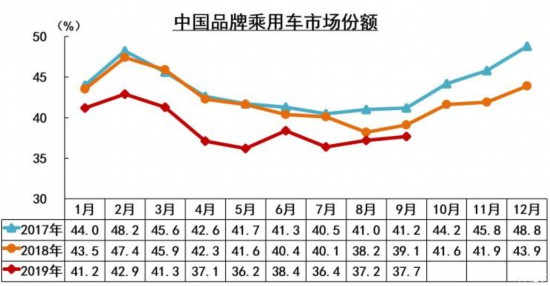

然而更为严峻的是,在车市进入低速增长的当下,相比外资企业/合资企业,中国品牌面临的压力更为严峻。数据显示,今年1-9月,中国品牌乘用车销量为590.3万辆,同比下降18.5%,占整体市场份额38.7%,同比下降3.3%。其中中国品牌轿车销量146.1万辆,同比下降15.2%,市场份额下降0.7%;中国品牌SUV销量342.2万辆,同比下降18.9%,市场份额同比下降6.2%;中国品牌SUV销量73.3万辆,同比下降23.9%,市场份额同比下降1.8%。

『图片来源:中汽协』

然而与中国品牌汽车销量占比下降对应的,却是德系、日系品牌占比的提升。数据显示,今年前9月国内乘用车各系别市场份额中,德系同比提升2.3%,日系同比提升3.2%,中国品牌汽车、美系车、韩系车、法系车占比均出现下滑,其中法系车占比仅为0.7%,相比去年1.5%情况下降一半。

不仅如此,2019年1-9月,中国品牌汽车销量前15名企业中,有11家销量出现下滑,其中上汽、吉利、长安、广汽、华晨、众泰等企业均出现了两位数的下滑。而在销量前5的企业中,只有长城汽车出现正向增长。

『图片来源:中汽协』

就在中国品牌汽车销量总体下滑的同时,豪华品牌销量却在持续正增长。

9月,宝马销售新车63083辆,同比增长5.8%,今年前三季度累计交付526017辆BMW和MINI新车,同比增长14.4%;奔驰9月在国内销售新车61664辆,同比增长12.9%,今年1-9月累计销量为525890辆,同比增长5%;奥迪方面,今年9月份,奥迪在华销量为63593辆,成为国内豪车市场月度销冠,1-9月累计销量为491040辆,同比增长1.7%。总体上,国内豪华车市场销量依然稳步增长,丝毫未受到车市下行影响。

师建华提到,一直以来,国内汽车增长是靠三四线城市消费者拉动,他们选择的汽车产品倾向于“耐用、便宜、性价比”,而这很大程度上也是中国品牌的主销市场。然而自2018年以来,在各方面因素作用下,三四线城市购买力受到影响,这也直接反映在了购车行为上。全国乘联会秘书长崔东树也认为,中西部和低线城市市场房价同比高涨,持续的房地产压力对购车和用车消费产生分流影响。

中国品牌汽车下一步就是要与合资企业进行正面的、全面的竞争,在国际竞争中生存。

中汽协会秘书长助理许海东认为,从2019年来看,国内车市的确进入了非常关键的时期,再靠主打性价比的模式,未来很可能难以为继。经历了严峻的市场考验后,中国品牌也许能进一步认清市场,了解自身的实力去补足短板,学会如何在越来越严峻的市场竞争中生存:“如果生存了下来,意味着未来可能会更好发展;如果不行,也是市场正常的优胜劣汰”。

头部效应集中,中国品牌进入整合期

■

然而可以确定的是,虽然车市销量进入低增长,多家企业经营受到影响,但对整个汽车行业来说却是好事儿。这是国内汽车产业由大到强、由重数量到重品牌/质量发展的一条必经之路。通过充分的竞争,或能有效提高中国汽车品牌的竞争力、品牌力和国际影响力。

师建华表示,车市环境好的时候,各个车企也都会好;但如果车市环境不好,那优劣企业的区别也会凸显:“对中国品牌车企来说,目前面临的不是挣不挣钱、挣多挣少的问题,而是能不能活下去的问题,汽车产业进入高质量发展,这是必然要经历的转型之路。如何寻找生存发展机会,如何与好企业强强联合、优势互补,进而提高竞争力、做大做强,需要每个企业深深思考”。

师建华认为,这种主流车企的头部效应会进一步加强,排名前十位的企业会在今年内在销量上实现90%以上的占比,中国汽车产业已经进入加速整合阶段。

而应该看到的是,目前国内汽车产业的确已经进入产业集中阶段,头部企业效应明显。根据中汽协统计,1-9月,国内汽车销量排名前十位的企业集团(上汽、东风、一汽、北汽、广汽、长安、吉利、长城、华晨、奇瑞)销量合计为1651.8万辆,占汽车销售总量的89.9%,高于上年同期1.1%;国内汽车销量排名前五位的企业集团销量合计为1252.2万辆,占汽车销售总量的68.2%,高于上年同期1.4%。

此外,汽车行业呈现出的另一良性趋势则是出口方面的提升。虽然面临较为复杂的国际环境,但汽车出口却走势向好。今年9月,国内汽车出口9万辆,同比增长6.3%,这也意味着更多中国品牌车企积极拓展海外布局,这有利于打造企业综合实力,推进其向国际化发展。

总体来说,虽然国内车市销量已经连续15个月出现同比下降,但随着基数的缩小,短期内车市仍有实现正向增长的可能,然而对汽车行业每一个参与者来说,这的确需要一个过程。

全文总结:

可以确定的是,2019年是汽车企业接受行业大考的重要一年。在车市转型发展的当口,每家车企的真正实力得以展现,通过优胜劣汰的洗礼,实现整个车市的高质量蜕变。虽然国家相关部门有望适时推出刺激汽车行业消费的政策,但这不应该是车企继续依靠的拐杖,毕竟汽车产品作为消费品,终究要接受市场和消费者的检验。而持续提升产品力和品牌力,才是车企长远发展的可靠途径。(文/汽车之家 才丽媛)

关键词: 车市销量

营业执照公示信息

营业执照公示信息